リースとは

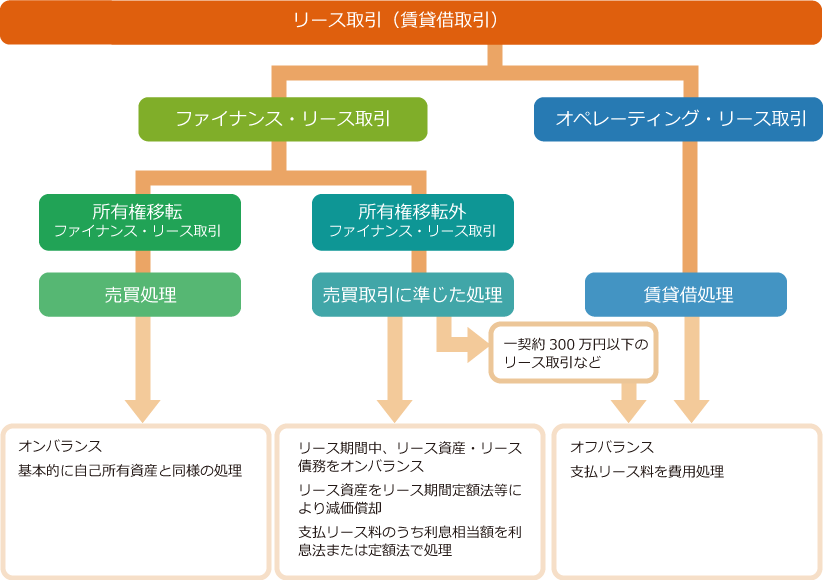

お客様がご要望される設備に対しリース契約を締結していただき、当社が設備を購入し、お客様には一定のリース料を契約期間に亘りお支払いいただくことでその設備を賃貸させていただく取引です。リース取引はリース会計基準に基づき、次の2つの取引に分類されます。

1.ファイナンスリース

ファイナンスリース取引とは、「リース期間の中途で契約を解除できないリース取引またはこれに準ずるリース取引」(解約不能)で、「借手がリース物件の経済的利益を実質的に享受することができ、かつ、リース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引」(フルペイアウト)のことをいいます。

また、ファイナンスリース取引のうち、契約上の諸条件に照らしてリース物件の所有権が借手に移転すると認められる取引を「所有権移転ファイナンスリース取引」、それ以外の取引を「所有権移転外ファイナンスリース取引」と分類されます。

主な会計・税務処理のポイントは次の通りです。

- ファイナンスリースは、原則売買処理となります。→オンバランス

- リース資産のお客様の償却方法はリース期間定額法となります。

- 中小企業のお客様は、所有権移転外ファイナンスリースについて賃貸借処理が可能です(後述)。

(支払いリース料 → 税務上は減価償却費とみなす) - 所有権移転外ファイナンスリースにて支払いリース料を賃貸借処理されるお客様は、支払いリース料にかかる消費税は従来通り仕入控除できます。

- 1契約300万円以下の少額資産などの所有権移転外ファイナンスリース取引の場合には、賃貸借処理が可能です。

2.オペレーティングリース

ファイナンスリース取引以外のリース取引のことをいいます。

- ファイナンスリースと違い賃貸借処理 → オフバランス