ユーザーの方に

1.最新鋭設備の導入が可能です

技術革新のスピードが早く、設備の陳腐化リスクの高い現代において陳腐化時期を予測してリース期間を設定し、リース契約を更新、レベルアップするようにすれば、陳腐化、機能低下を防ぎ常に最新鋭設備を駆使することができます。

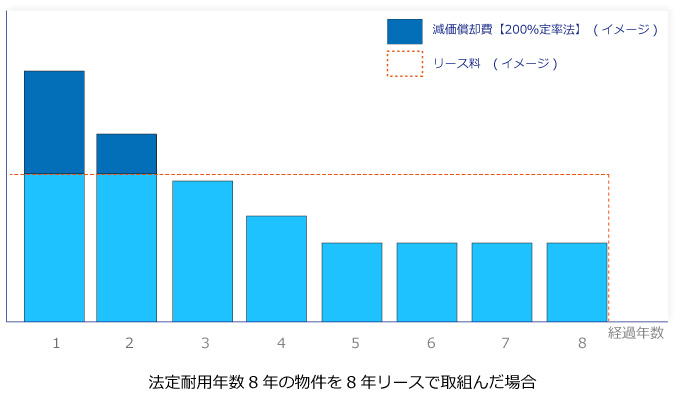

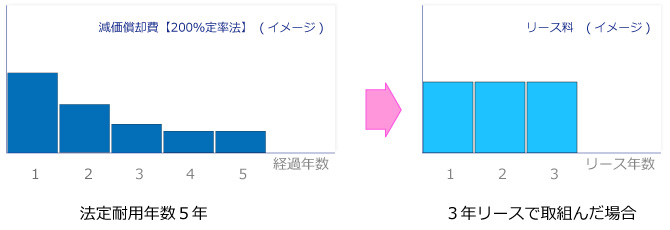

2.費用の平準化が図れ、設備の初期負担が軽くなります

200%定率法等による減価償却費負担は当初に大きく、先になるほど軽くなりますが、リースを利用することにより費用を平準化させることで設備投資による初期負担が軽くなります。

3.リース料は経費で処理できます

中小企業のお客様、あるいは中小企業以外のお客様についても一契約当り300万円以下の所有権移転外ファイナンスリース取引における支払リース料については、全額費用計上することが可能です。また法定耐用年数より短ければ早期の費用化が図れますので、購入した場合と比べるととても有利です。

4.資金調達の多様化が図れます

金融機関からの借入による設備投資と同じく、リースも同様に物件を使用出来ます。リース利用により、実質設備投資について借入と同じ効果が得られ、しかも金融機関からの借入枠は温存されますので、資金調達力に余裕が生まれます。

5.資金の効率的運用ができます

一時に多額の設備購入資金を準備せずに、毎月のリース料の支払のみで必要な機械設備を使用することができます。資金流出が少なくてすみ、資金が留保されたことになります。留保された資金は効率の良い他の計画に充当でき、資金の弾力性が強まります。

6.コスト管理がしやすくなります

リース料即使用コストとなりますので、コスト管理がしやすくなり、原価意識も高まります。又、リース料の支払いは毎月一定額ですから、資金計画が立てやすくなります。

7.事務負担の軽減ができます

設備を購入した場合、資金調達、償却事務、諸税の支払、損害保険の付保、資産処分事務等の煩雑な事務が発生しますが、リース利用の場合はこれらの負担がなくなり、管理事務の負担が軽減されます。

8.リース料は一定で金利変動リスクが回避できます

リース料は契約時に定めた一定額の支払いですから、金利変動等、経済的な動向による影響を受けず、損益の安定化が図れます。

9.環境関連法令に対応できます

リース終了後は、当社が指定する場所へ返還いただくことにより、当社と業務契約を締結している専門業者により環境関連法令等の規制に対応した処理を行います。