第1回で実施した貯金・貯蓄に関するアンケートによると、回答者のうち66.8%※もの方が利用している貯金・貯蓄の方法が「定期預金」です(※定期預金と自動積立定期預金の回答を合計した割合)。

定期預金は非常にポピュラーかつ利用しやすい貯金方法です。

しかしながら定期預金にもメリット・デメリットがあるため、それらを理解した上で活用しなければ、結果的に非効率な貯金方法になってしまうことも。

この記事では

について、わかりやすくご説明していきます。

手堅い貯金の味方!定期預金とは

定期預金とは、あらかじめ指定した期間中、普通預金よりも有利な金利で資産を保管できる預金方法です。手軽に利用できるので、活用されている方の割合も非常に高くなっています。

定期預金は普通預金と違い、あらかじめ設定した期間中は原則として引き出すことができません。したがって、「すぐに使う予定のないお金を保管したい」という方にはピッタリの貯金方法だといえます。

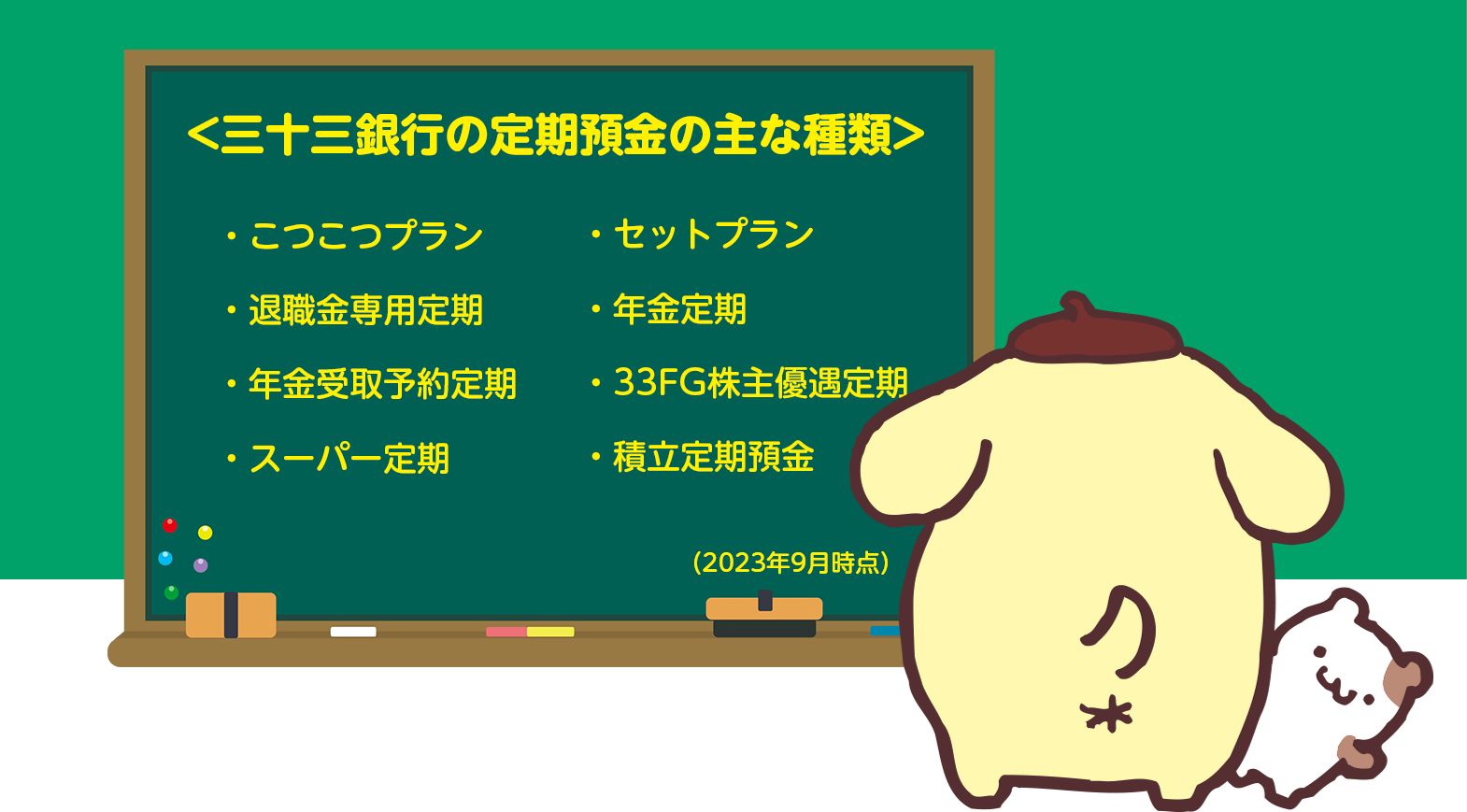

ただし、定期預金と一言でいっても様々な種類が存在しています。三十三銀行で取扱っている定期預金だけでも、下記のように5種類以上もあります。

上記をみるとわかるように、定期預金にも多くの種類があるため、利用する際はご家庭の状況に適した定期預金を選択しなければなりません。

例えば、教育資金の確保が目的なのであれば、定期預金の中でも長期に渡って毎月計画的にこつこつ積み立てていく「こつこつプラン」や「積立定期預金」を検討してみてはいかがでしょうか。

このように、定期預金を選ぶ際は「貯金の目的」と「目標期間」を明確にする必要があります。もし選び方で困ったら、一度銀行窓口で相談してみてください。

ここまでが定期預金の簡単な商品概要です。定期預金は安定的に資金を残していきたい方にとって非常に強い味方といえますが、当然ながらメリットとデメリットがあります。

定期預金のメリット・デメリットについても次章で触れていきましょう。

定期預金のメリット

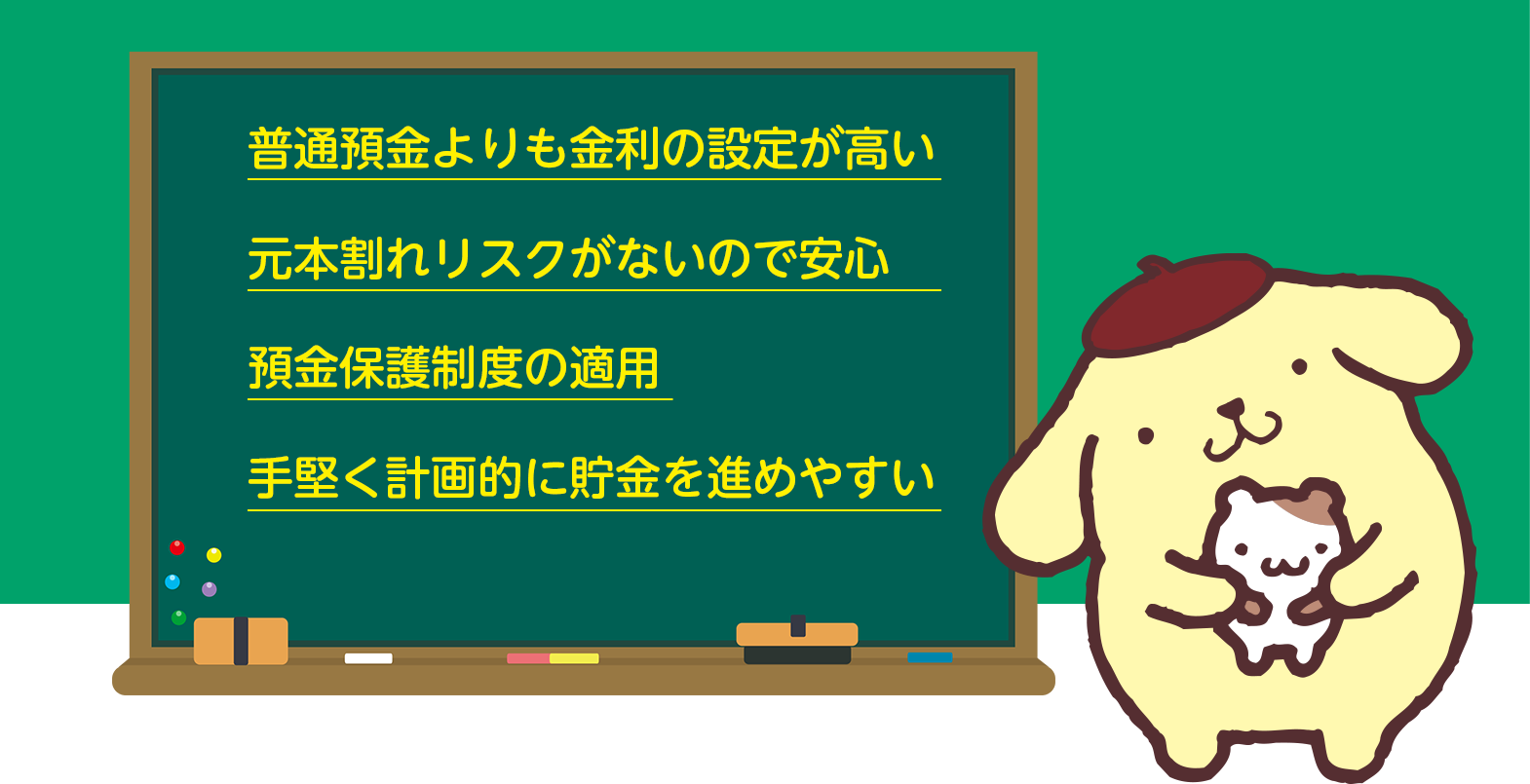

定期預金のメリットは、下記のような点が挙げられます。

メリットについて、1つずつわかりやすくご説明していきましょう。

普通預金よりも金利の設定が高い

定期預金の金利は、普通預金よりも高く設定されています。(詳しくはこちらをご確認ください)

簡単にいえば普通預金に比べると定期預金のほうが、受け取れる利息が多くなるということです。この点は定期預金を利用するメリットでしょう。

元本割れのリスクがないので安心

定期預金は元本保証のある商品です。元本とは、手元から銀行へ預ける金額のことです。元本保証のある定期預金なら、「元本割れで損してしまった」というような事態に陥ることはありません。つまり、損失のない商品だということですね。

投資信託や個人年金保険にはこのような利点がないため、定期預金の重要なメリットだといえるでしょう。

預金保護制度の適用

定期預金は「預金保護制度」が適用されます。預金保護制度とは、万が一金融機関が破綻してしまった場合に、一定額の預金等を保護してもらえる制度です。定期預金は他の預金と合算で、1人あたり1金融機関毎に元本1,000万円とその利息が保護対象になっています。

金融機関が破綻する事態など想像しにくいかもしれませんが、投資信託等の金融商品はこの預金保護制度の対象外になっています。したがって万が一破綻してしまった場合、金融機関の財産状況によって一部返還されない可能性もあるということです。

このようなリスクがない点も、定期預金のメリットといえるでしょう。

手堅く計画的に貯金を進めやすい

定期預金の大きな特徴として、「原則として指定期間満了までは引き出せない」というポイントがあります。この特徴は一般的に定期預金のデメリットとして挙げられやすいのですが、貯金を計画的に進めたい方にとっては、メリットになる場合も多いのです。

なぜなら貯金が上手くいかないケースの多くが、「いつでもお金が引き出せる状況」に原因があるからです。いつでもお金が引き出せるからついつい使ってしまう、というわけですね。

対して定期預金は一定期間引き出せない仕組みになっていますので、ついつい使ってしまうこともありません。このように手堅く計画的に貯金を進められる点も、定期預金の大きなメリットでしょう。

定期預金のデメリット

定期預金のデメリットは下記のとおりです。

それぞれ重要なポイントですので、1つずつ触れていきますね。

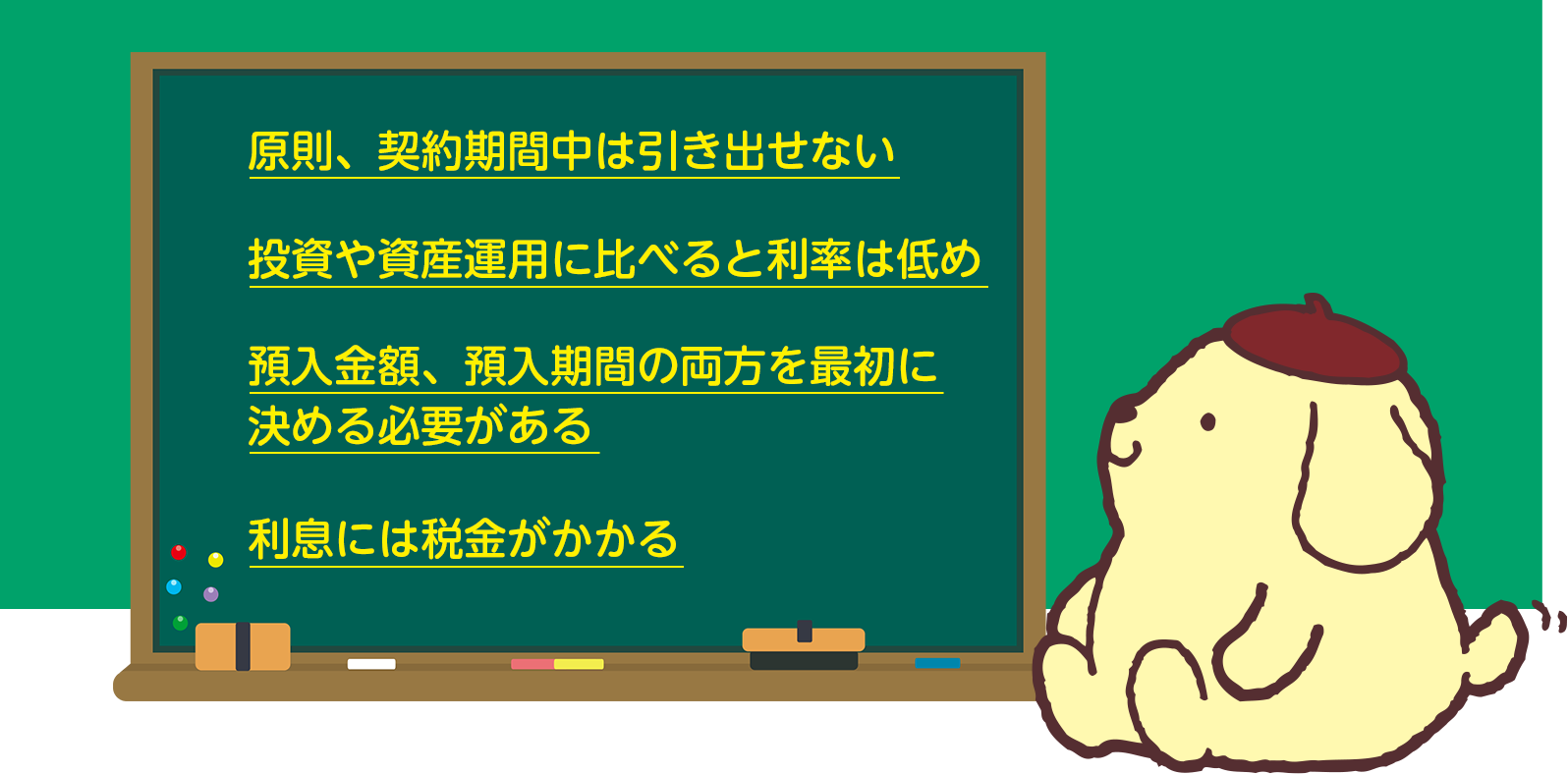

原則、契約期間中は引き出せない

定期預金の大きな懸念点として「原則、契約期間中は引き出せない」というポイントがあります。もちろん絶対に途中解約できないわけではありません。

しかしながら定期預金は普通預金と違い、気軽にいつでも引き出せるものでありません。なぜなら定期預金は、あらかじめ定めた期間お金を預けることを前提にして、利率が決まっているからです。

万が一、契約完了時以外に引き出す場合、予定されていた利率が適用されなくなってしまいます。多くのケースでは、普通預金と同様またはそれ以下の利率が適用されてしまうのです。そうなってしまっては元も子もありませんよね。

このように契約期間中に引き出し制限がかかってしまう点は、定期預金を利用する際に考慮すべきデメリットでしょう。

投資や資産運用に比べると利率は低め

メリットの部分で「普通預金よりも金利の設定が高い」とお伝えしました。しかし投資や資産運用と比較すると、やはり低金利といわざるを得ません。特にマイナス金利の状況下においては、以前のような定期預金のメリットが薄くなっている側面もあるでしょう。

例えば、定期預金利率が年0.002%の場合、もし100万円を1年間預けたとしても、年間で得られる利息は20円と非常に少ない金額になってしまうのです。

対して投資や資産運用で得られる収益は市場に大きく左右されますが、安定運用を目指した場合で1-3%程度の収益を目標とするケースも多いです。定期預金と比べると、利率に大きな差があるとわかりますよね。

もちろん定期預金は元本保証付き、投資や資産運用は元本保証なしなので、同じように比べられませんが、得られる利息が少ないという点は、定期預金を検討する際に必ず留意すべきポイントでしょう。

※三十三銀行 預金金利情報より

預入金額、預入期間の両方を最初に決める必要がある

定期預金は普通預金と違い、預入金額と預入期間を最初に決めなければなりません。なぜなら定期預金は、計画的な資産形成を目指すための商品だからです。したがって柔軟にその時々の状況に対応したい場合は、少し不向きな商品性ともいえるでしょう。

利息には税金がかかる

定期預金で得られる利息はそのまま手元に入ってくるわけではなく、「国税(所得税15%+復興特別所得税0.315%)」「地方税5%」の計20.315%の税金がかかります。ただでさえ少なくなっている利息に税金がかかるという点は、定期預金を利用する上で重要な留意点でしょう。

ファイナンシャルプランナー

アドバイス

定期預金は利用のハードルが低いため、非常に多くの方が利用しています。元本保証もありますし堅実に利息を得られるので、「とにかくリスク無くお金を貯めたい」という方にピッタリの貯金方法ですね。

しかし注意点として、預金の大部分を定期預金に入れてしまうと、万が一の事態が起こった際に対応しづらくなってしまいます。定期預金を利用する際は、「契約期間中手元に無くても困らない金額」を慎重に算出し、入金額を決めてください。もし算出が難しいようであれば、余裕資金の20-30%程度を1つの目安にすると良いでしょう。

まとめ

今回は非常にポピュラーな貯金方法である、定期預金について触れました。定期預金はマイナス金利の状況下において少しメリットが薄く見えるかもしれませんが、計画的にリスク無く貯金を進められるという点は、やはり大きな利点です。特にコツコツと安定的にお金を貯めたい方にとっては、定期預金はピッタリの選択でしょう。

定期預金にも様々な種類がありますので、ご家庭ごとの目標に合わせて検討なさってください。

POMPOMPURIN Ⓒ 2023 SANRIO CO., LTD. APPROVAL NO. L645251