2024年以降の新しいNISA

NISA制度は、2024年1月から新たな制度に変更されました。

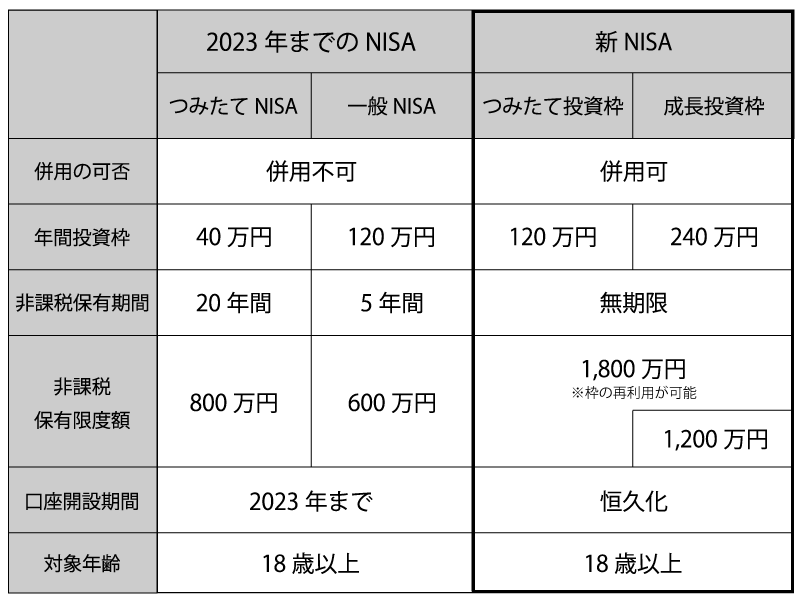

主な改正のポイント

- 非課税保有期間の無期限化

- 年間投資枠が360万円に拡大

- 非課税保有限度額が1,800万円に拡大し、再利用可能に

- つみたて投資枠と成長投資枠の併用が可能

非課税保有期間の無期限化

「つみたてNISA」が20年間、「一般NISA」が5年間と非課税保有期間が限定されていましたが、2024年1月より非課税保有期間が無期限になりました。

無期限化により、残りの非課税保有期間を気にせず、運用することができます。

年間投資枠が360万円に拡大

「つみたてNISA」が40万円、「一般NISA」が120万円でしたが、「つみたて投資枠」が120万円、「成長投資枠」が240万円に拡大しました。

非課税保有限度額が1,800万円に拡大し、再利用可能に

「つみたてNISA」は40万円×20年間=800万円、「一般NISA」は120万円×5年間=600万円が最大の非課税保有限度額でしたが、新しいNISAでは1,800万円(うち成長投資枠は1,200万円)になりました。また、保有している投資信託を売却すると、翌年以降再度利用することができます。

つみたて投資枠と成長投資枠の併用が可能

「つみたてNISA」と「一般NISA」はどちらか一方しか利用できませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能になりました。

Check 旧NISAと新NISAは別枠

新NISAは、旧NISAとは分離して管理されるため、旧NISAで買付した分については、非課税期間満了まで、非課税扱いで保有を続けることができます。

Check 旧NISAから新NISAへのロールオーバーはできません

旧NISAで運用していた金融商品を新NISAへロールオーバーすることはできません。旧NISAで非課税期間が終了した金融商品は、売却しないと自動的に課税口座へ移管されます。このため、非課税期間が終了するときは「課税口座に移管する」か「売却する」のどちらかを選ぶ必要があります。

Check ジュニアNISAは2023年12月末で終了しました

ジュニアNISAの投資可能期間は、2023年で終了しました。2024年から新たな非課税枠は設定されず、新規投資は行えなくなります。ジュニアNISAで定時定額購入をしている場合は、2023年12月末で終了となります。

2024年以降、ジュニアNISA口座で保有する投資信託等は、18歳になるまで非課税で保有し続けることができます。詳しくはこちらをご確認ください。

NISA制度とは

NISAとは2014年1月にスタートした個人投資家のための税制優遇制度のことで、株式投資信託、上場株式等の少額投資により生じた配当所得・譲渡所得が非課税になります。

- ※分配金は配当所得、解約・償還は譲渡所得として、それぞれに税金がかかります。

- ※所得税に対し復興特別所得として2.1%が課税され、2037年12月31日まで20.315%(所得税15%、住民税5%、復興特別所得税0.315%)となっています。

NISA制度の活用イメージ

値上がり益はもちろん、分配金(普通分配金)の受け取りも非課税に

値上がり益がそのまま手元に残る

例えば、10万円で購入した投資信託が換金時に11万円になっていれば、1万円が利益になり、2014年からはその20%の2,000円が税金として引かれてしまいます。手取りは10万8,000円となりますが、NISAを活用すると11万円がまるまる手元に残ります。

※復興特別所得税は考慮しておりません。

分配金も非課税の対象になります

分配金は、原則、税金がかかります。それがNISAを活用すれば、非課税になるわけです。分配金には「普通分配金」と「元本払戻金(特別分配金)」の2種類があります。特別分配金というのは、利益がでていないときにも元本を取り崩して支払われる分配金のことで、そもそも税金がかかりません。

積立投資による時間分散「ドルコスト平均法」

積立投資は、1回に全額を購入するのではなく、複数回に分けて購入したり、定額で定期的に継続して購入するなど、時間(タイミング)を分散しながら、資産を育てていく投資手法のことです。

投資タイミングに悩まない

定時定額購入サービスの場合、自動的に購入するので手間がかからず、投資タイミングに悩む必要がありません。

平均購入単価が平準化されます

基準価額が高い時は少ない口数で購入し、安い時は多い口数で購入することで、平均購入単価を引き下げる効果が期待できます。

※上記はシミュレーションであり、将来の運用成果を示唆あるいは保証するものではありません。また、購入時における手数料、税金等の諸費用は含まれておりません。

お申込みについて

こちらの商品はインターネット、窓口にてお申込みが可能です。当行の口座をお持ちでない方はまずは口座をご開設ください。

【NISA】共通のご確認事項

- NISA口座は、同一年において、おひとり様につき1口座(1金融機関)のみとなります。NISA口座に受入れできるのは、新たに購入する投資信託だけです。

- 特定口座および一般口座で保有している投資信託はNISA口座に移管できません。NISA口座預りの投資信託は、他の金融機関に開設されるNISA口座へ移管はできません。

- NISA口座での取引で損失が発生しても、その損失は税務上ないものとされます。他の株式等の譲渡益や上場株式等の配当等との損益通算、損失の繰越控除はできません。

- NISA制度では、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(つみたて投資枠・成長投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した投資信託から生じる配当所得及び譲渡所得等が非課税となります。収益分配金の再投資について、年間投資枠に空枠がある場合には再投資(買付)されますが、空枠がない場合は、課税口座で再投資(買付)となります。

- NISA口座で投資枠を設けた日から10年を経過した日「基準経過日」に、お客さまの氏名・住所を確認させて頂きます。基準経過日から1年内に確認ができない場合、新たなNISAでの買付を停止させて頂きます。

- NISA口座で購入頂いた投資信託の信託報酬等の概算値を年1回通知いたします。

【つみたて投資枠】のご留意事項

- つみたて投資枠の対象商品は、長期の積立・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠は、定時定額購入サービスの契約に基づく、定期かつ継続的な方法での買付に限られます。

【成長投資枠】のご留意事項

- 成長投資枠の対象商品は、安定的な資産形成に適した一定の投資信託に限られます。

投資信託についてご注意いただきたいこと

投資信託に係るリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該資産の市場における「取引価格の変動」や「為替の変動」等により投資一単位あたりの価値が変動します。したがってお客さまのご投資された金額を下回ることがあります。

また、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては投資信託説明書(目論見書)等や契約締結前交付書面の内容を十分にお読みください。

投資信託に係る費用について〔ご投資いただくお客さまには以下の費用をご負担いただきます。〕

- 申込時に直接ご負担いただく費用

…申込手数料 申込代金に対し最大 3.3%(税込) - 換金時に直接ご負担いただく費用

…「信託財産留保額 換金時の基準価額に対し最大 0.5%」または「解約手数料 1万口につき〔上限〕2.2円(税込)」 - 投資信託の保有期間中に間接的にご負担いただく費用

…信託報酬 純資産総額に対し最大 年率 2.463%(税込)程度 + 成功報酬 - その他費用

…上記以外に監査報酬、有価証券等の売買にかかる手数料など保有期間等に応じて間接的にご負担いただく費用があります。(その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。)

※お客さまにご負担いただく手数料・費用の合計額は、これらを足し合わせた金額となります。

※詳しくは投資信託説明書(目論見書)等や契約締結前交付書面でご確認ください。

《ご注意》

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。

投資信託に係るリスクや費用は、夫々の投資信託により異なりますので、ご投資をされる際には、事前に投資信託説明書(目論見書)等や契約締結前交付書面の内容を十分にお読みください。

投資信託に関する留意点

- 投資信託のお申込みをされる際には、事前に投資信託説明書(目論見書)等や契約締結前交付書面の内容を十分にお読みください。

- 投資信託は、値動きのある有価証券(外貨建資産については為替リスクもあります)等に投資しますので、運用実績は市場環境等により変動します。したがって、元本および分配金が保証されるものではありません。

- 投資した資産の価値が投資元本を割込むリスクは、投資信託をご購入のお客さまが負うこととなります。

- 投資信託は、預金や保険契約ではありません。また、預金保険機構および保険契約者保護機構の支払対象ではありません。

- 銀行でご購入いただいた投資信託は、投資者保護基金の支払対象ではありません。

- 投資信託は、弊行がお申込みの取扱いを行い、投資信託委託会社が運用を行います。

商号:株式会社三十三銀行 登録金融機関 東海財務局長(登金)第16号 加入協会:日本証券業協会