第1回で実施した貯金・貯蓄に関するアンケートで、アンケート対象者1,000人のうち、10.5%の方が利用していると回答した貯金方法が「つみたてNISA」です。

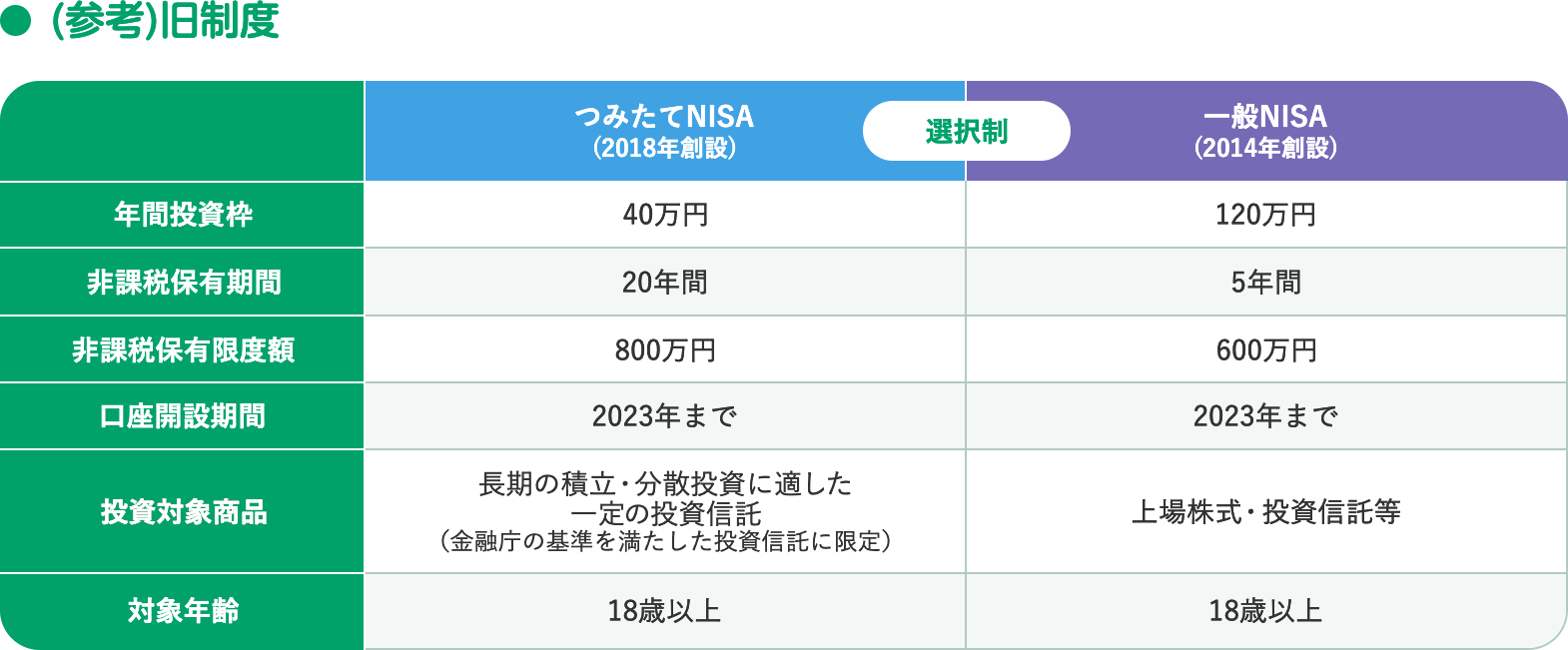

つみたてNISAは少額から長期分散投資を支援する非課税制度です。長期資産形成を図る上では非常にメリットがあるため、多くの方が利用していましたが、つみたてNISAは2023年で終了となりました。

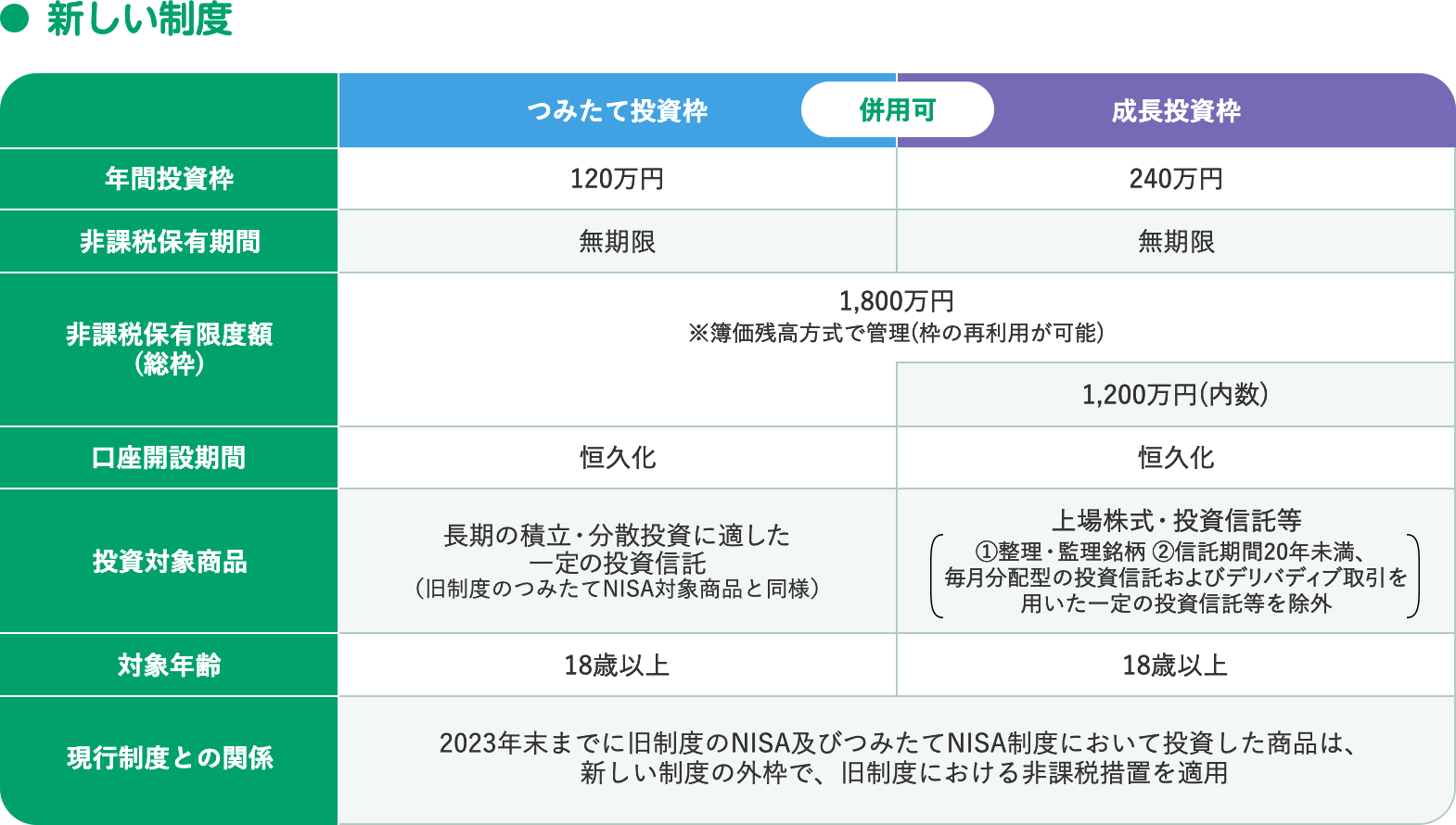

2024年1月に制度が改正され、新NISA(成長投資枠・つみたて投資枠)がスタートし、さらに利用しやすくなり注目されています。

そこで今回は、改正されて新しくスタートした新NISAについて、4つのポイントに分けて ファイナンシャルプランナーのアドバイスを交えながらお話していきます。

【3 分でわかる】NISAとは

NISAとは、個人投資家の資産形成を支援する制度です。NISAを活用することで、NISA口座で投資した投資信託の売却益、分配金にかかる税金が非課税になります。

日本に居住している18歳以上の方(口座を開設する年の1月1日時点)であれば誰でも利用でき、金融機関で専用口座を開設することで運用が可能です。口座は1人1口座となります。

成長投資枠は、買いたいときに買いたい金額を購入できる一括購入や、定期的に一定額を購入する定時定額購入も可能です。つみたて投資枠より対象銘柄が多いため自分に合った商品を選びやすいのが特徴です。

つみたて投資枠は、長期の積立・分散投資に適した商品が対象になっているのが特徴で、定時定額購入のみ可能です。

以上がNISAの簡単な概要です。後述するメリット・デメリットも含め、ご自身のライフスタイルに合っているかを判断すると良いでしょう。

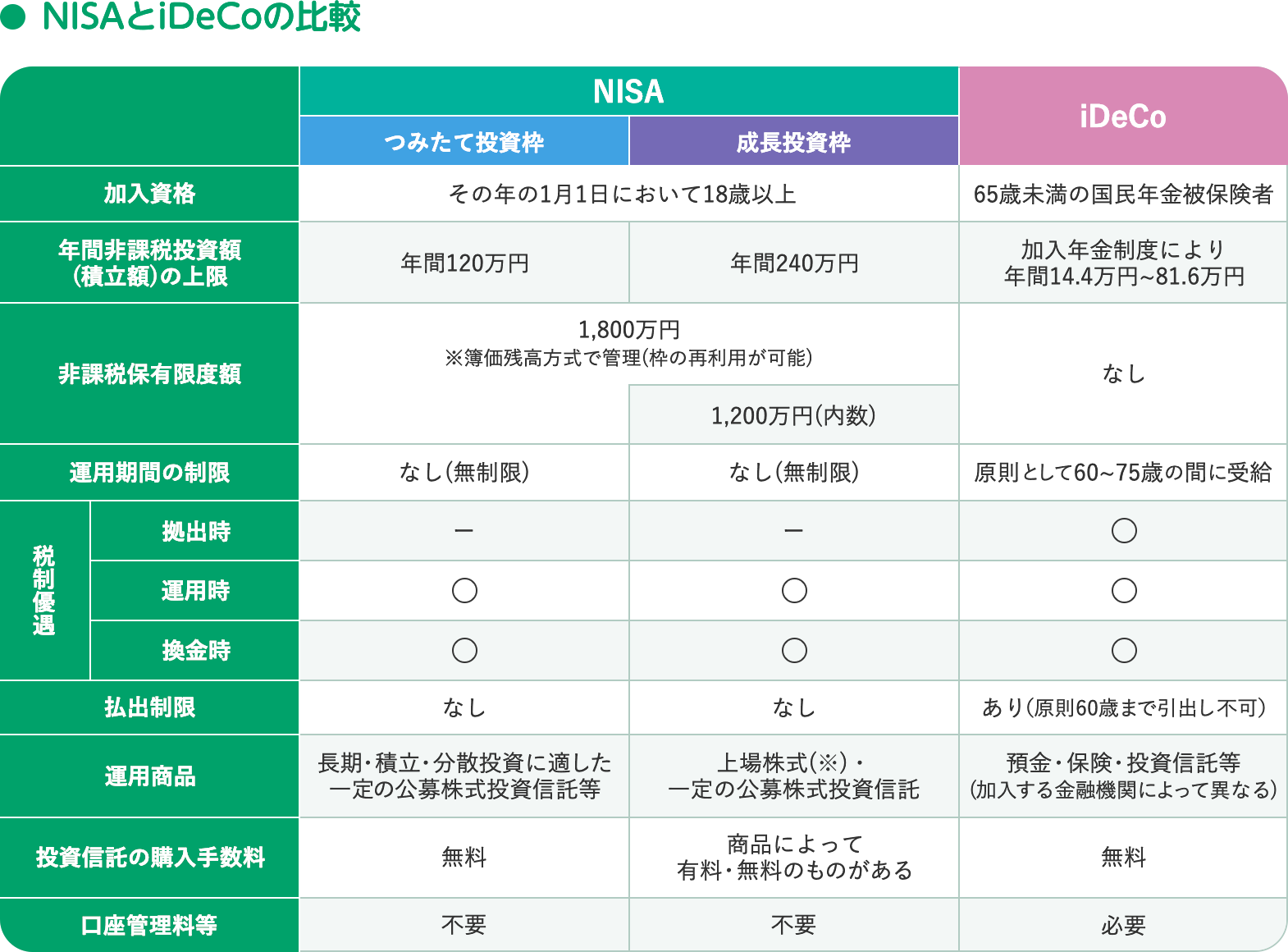

メリット・デメリットの解説へ移る前に、非常によくいただくご質問「NISAとiDeCo(イデコ)って何が違うの?」についてご説明しておきますね。

NISAとiDeCo(イデコ)の違い

結論からお伝えすると、NISAとiDeCo(イデコ)は全く異なる制度です。しかしながらどちらも横文字で聞き慣れないためか、混同してしまっているケースが多々見られます。

そこで、ひと目で違いがわかる表を作ってみました。いずれも利用者にとってメリットの大きい制度なので、ご自身の目的に合っているかどうかを確認してみてくださいね。

※当行のNISA口座では上場株式の取引はできません。

大きな違いはNISAはいつでも解約可能ですが、老後資金の準備や長期的な資産形成を目的としているiDeCo(イデコ)は原則60歳になるまで資金を引き出せません。

また、iDeCo(イデコ)は職業等によって掛金の上限が異なる点や、口座管理手数料等がかかる点も注意が必要です。

次はNISAのメリット・デメリットについて解説していきましょう。

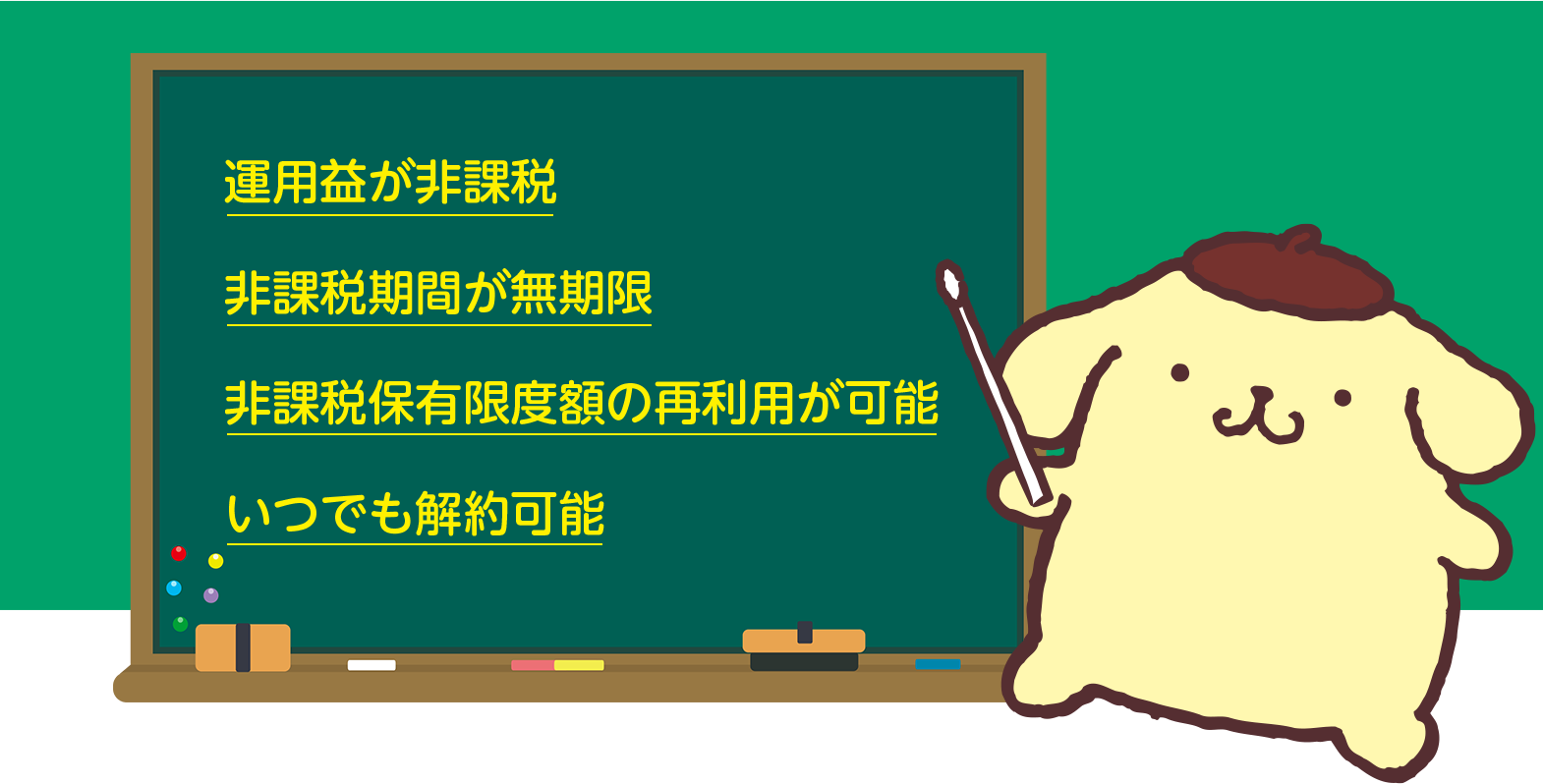

NISAのメリット

NISAのメリットは、下記のような点が挙げられます。

いずれもNISAを理解する上で重要なポイントなので、それぞれ分けてご説明していきましょう。

運用益が非課税

NISAの最大のメリットは、やはり運用益が非課税になることです。

通常、投資信託や株式投資で得た分配金と譲渡益には、所得税15%、復興特別所得税0.315%、さらに住民税5%の計20.315%の税金がかかります。NISAでは、これらの税金が全て非課税になります。

例えば、1年間で10万円を投資したとしましょう。その投資によって得られた収益が3万円であれば、通常は6,094円の税金を支払う必要があります。対してNISA口座で同様の取引を行った場合、課税額は0円になるのです。課税される予定だった金額も再投資できるので、非常に大きなメリットということがわかりますよね。

これらの非課税メリットは、NISAを検討する上で欠かせないポイントとなっています。

非課税期間が無期限

旧NISAの「つみたてNISA」が20年間、「一般NISA」が5年間と非課税保有期間が限定されていましたが、2024年1月に制度が改正され、非課税保有期間が無期限になりました。そのため、残りの非課税保有期間を気にせず運用することができ、より長期的な運用がしやすくなります。

非課税保有限度額の再利用が可能

生涯を通じて非課税で保有できる限度額は1,800万円(成長投資枠は1,200万円まで)となっています。この金額を超えてNISAで保有することはできませんが、保有している商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税保有限度額が復活して、再利用することができます。

いつでも解約可能

NISAはiDeCo(イデコ)や定期預金と違い、いつでも自由に解約することができます。積立投資の場合、積立金額の変更も自由なので、万が一の際でも比較的柔軟に対応しやすくなっています。

例えば、お子さんが小学校に入学するまでは積立金額を少し頑張って捻出し、入学後は積立金額を減額して家計にゆとりをもたせる、といった使い方もできます。さらに一定期間を決めて目標額が貯まったら解約するのも問題ありません。

このような柔軟さも、NISAのメリットといえるでしょう。

ファイナンシャルプランナー

アドバイス

NISAの大きなメリットは、普通預金や定期預金よりも高い収益性を目指しつつも、運用で得られた資産が長期に渡って非課税になる点です。

加えてNISAは、特徴の異なる銘柄からご自身に合った銘柄を選定することが可能です。ご自身の運用方針に合った投資信託を選べば、より効率的に資産を形成することができます。

例えば、20代で始める場合はリスク許容度の大きい銘柄を、40代で始める場合は安定度を重視した銘柄を、というように銘柄の選定でリスクコントロールするのも1つの選択肢です。

ご自身のライフスタイルに合った銘柄の選定方法に迷った場合は、三十三銀行の窓口で相談してみましょう。

ここまでNISAのメリットについて触れてきました。しかしNISAにはデメリットも存在しています。次章では、NISAのデメリットについてわかりやすく解説していきましょう。

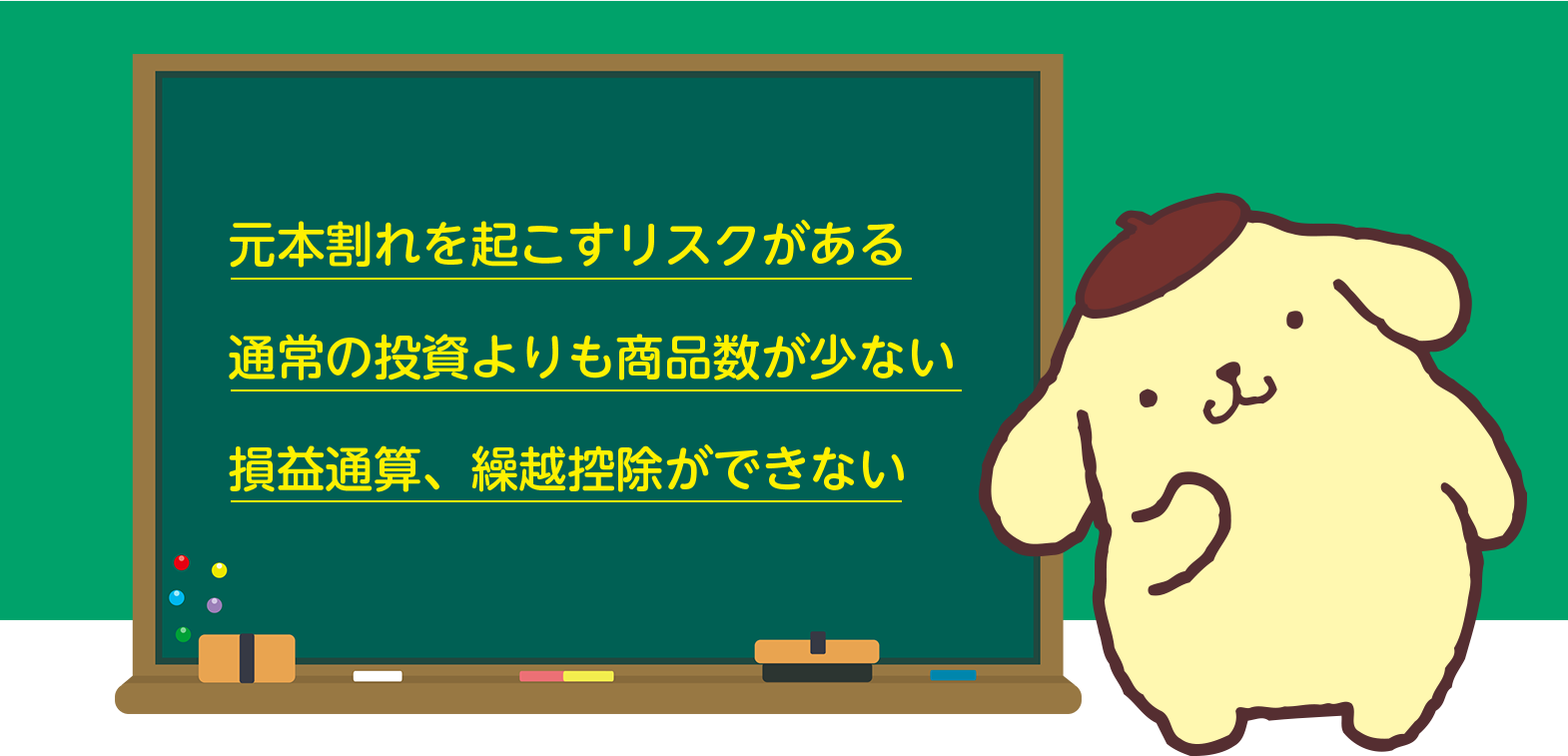

NISAのデメリット

NISAのデメリットは、下記のような点が挙げられます。

いずれもNISAを利用する上で重要なポイントです。1つずつ触れていきましょう。

元本割れを起こすリスクがある

NISAは、元本保証の金融商品ではありません。この点が、普通預金や定期預金と大きく異なるポイントです。市場が下落方向に推移すれば、もともと拠出した元金よりも引き出し可能額のほうが少なくなることもあり得ます。

元本保証ではないという点は、NISAを利用する上で必ず理解しておくべきデメリットでしょう。

通常の投資よりも商品数が少ない

NISAでは投資対象商品が定められており、特につみたて投資枠では、長期の積立・分散投資に適した商品のみに取り扱いが限定されています。したがって通常の株式投資や投資信託に比べると、商品数は少なくなっています。その分安全性が担保されている側面はあるものの、自由度が少ない点はデメリットともいえるでしょう。

損益通算、繰越控除ができない

NISAを利用した場合、「損益通算」や「繰越控除」は対象外になります。損益通算とは、損失分を他の所得と相殺し、税金を軽減する仕組みのことです。上場株式による損失は、通常であれば利子所得や譲渡所得、分離課税を選択した配当所得と損益通算することができます。例えば、通常の株式取引で100万円の譲渡所得を得たが、NISAで100万円の損失を出してしまった場合、トータル収益で見ればプラスマイナスゼロになるはずです。

しかしながらNISAの口座は損益通算できないので、株式取引分の100万円は収益として所得計上され、課税対象になってしまいます。損益通算できないと、このようなデメリットを被る可能性もあるということです。

もう1つ繰越控除とは、ある年に出した損失を複数年にわたって控除できる仕組みのことです。通常の投資であれば3年間の繰越控除が可能です。例えばある年に投資によって100万円の損失を出したとして、その翌年に100万円の収益を得た場合、繰越控除によって収益が相殺され課税はゼロになります。

NISAはこの繰越控除が対象外になります。したがって損失を繰り越すことはできません。

損益通算と繰越控除ができない点は、NISAのデメリットといえるでしょう。

ファイナンシャルプランナー

アドバイス

NISAの最大のデメリットは、やはり「元本保証がない」という点でしょう。普通預金や定期預金のようにプラス方向にしか推移しないと考えていると、痛い目を見ることもあるということです。

またデメリットとして挙げていませんが、運用には「信託報酬」という手数料がかかります。もちろんNISAは通常の投資と違い、運用益が非課税になるため、メリットがあるのは間違いありません。

しかしながら信託報酬は利益に対してかかるのではなく、運用資産に対してかかるものです。つまり万が一急速な下落場面になると、損失分に加えて信託報酬もマイナスの上乗せになるのです。

これらのデメリットを理解した上で利用しなければなりません。次章ではここまで触れたメリットとデメリットをふまえ、NISAの上手な活用方法をご紹介していきましょう。

NISAの上手な活用方法

NISAの大きなメリットは、「無期限で非課税メリットを享受できること」「少額から始められて、通常の預金よりも高い利率を目指せること」の2点です。対して最大のデメリットは「元本保証がない」という点です。これらを踏まえると、余裕資金で運用し、かつ短期の下落やマイナスに対して右往左往しなくても良い金額を設定するのがNISAの上手な活用方法でしょう。

例えばひと月あたりの余裕資金が5万円であればそのうちの20-25%、つまり1万円~1.25万円を積立投資に回すぐらいを目安にするとよいでしょう。

もう1つNISAの上手な活用方法として知っておいていただきたいのが、「複数の銘柄を組み合わせてリスクを分散する」というものです。NISAには様々な銘柄があります。わかりやすくいうと、より収益性の高い世界的な株式に投資していく銘柄もあれば、国内の安定企業に少しずつ分散投資するような銘柄もあるのです。NISAを上手に活用するためには、どちらか一方に全力で投資するのではなく、バランスを見ながら複数の銘柄を揃えていくのが大事です。そうすることで、安定性を担保しつつも収益を出せる運用が可能になるわけです。

もちろん、投資に絶対はありません。だからこそご自身のライフスタイルを共有した上で銘柄を選定できる、銀行窓口の相談メリットが大きくなるのです。NISAが気になる方は、三十三銀行の窓口で相談するのも1つの選択肢といえるでしょう。

まとめ

今回はNISAについて触れてきました。NISAは定期預金や普通預金と違い、右肩あがりに資産が増やせると保証されている商品ではありません。したがって銘柄の選定やリスクの理解が非常に重要になります。

今回触れたメリット・デメリットをご理解いただき、ご自身にとって適した貯金方法かどうかを検討なさってくださいね。

POMPOMPURIN Ⓒ 2023 SANRIO CO., LTD. APPROVAL NO. L645251